Купить квартиру с торгов по банкротству по цене ниже рынка — реально. Но реальны и потери: задатка, времени, а в худшем случае — уже оплаченной квартиры, которую суд вернёт в конкурсную массу. Большинство неприятных историй начинаются не на самих торгах, а раньше — когда покупатель не проверил объект до подачи заявки. Разбираемся, на что смотреть, где искать проблемы и как вообще устроена эта история изнутри.

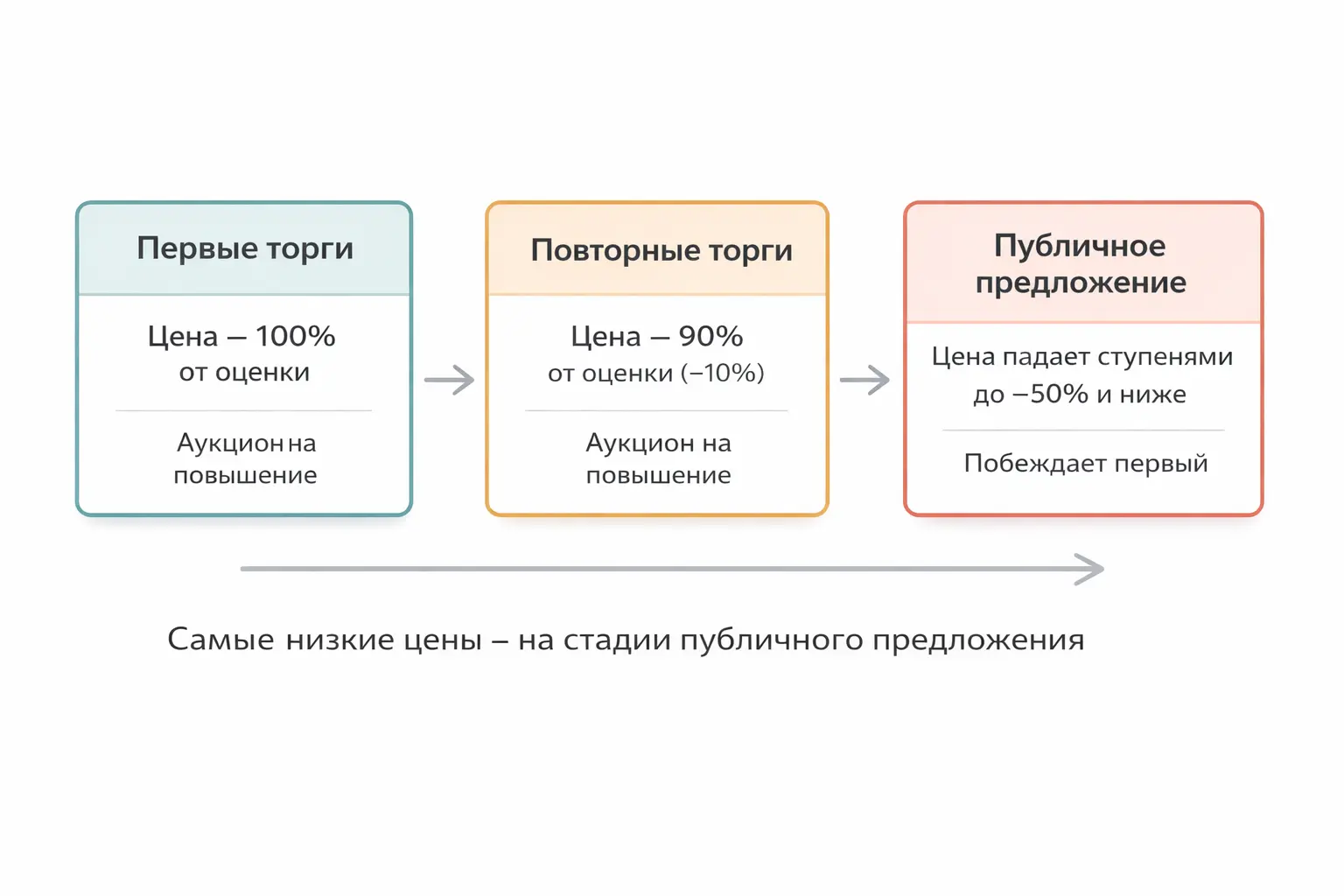

Когда суд вводит процедуру реализации имущества, финансовый управляющий обязан продать всё, что есть у должника, в пользу кредиторов. Быстро и по рыночной цене это не всегда получается, поэтому лоты проходят три стадии: первые торги — по оценочной стоимости, повторные — минус 10%, публичное предложение — цена падает ступенями, иногда до 50% и ниже.

На практике дисконт 30–50% встречается, но не на каждом лоте и не в каждом городе. Ликвидные квартиры в хороших районах разбирают на первых торгах, нередко по рыночной цене — конкуренция среди участников её туда и поднимает. Реальный дисконт чаще достаётся тем, кто терпеливо ждёт публичного предложения или работает с объектами, у которых есть юридические сложности, понятные опытному покупателю. Мифы о квартирах за 10–20% от рыночной цены в основном уходят корнями в единичные истории десятилетней давности, когда процедура реализации не была так строго регламентирована.

Важно считать полную стоимость входа, а не только стартовую цену лота. К ней прибавляются: задаток на период торгов, расходы на юридическую проверку, возможный долг по капремонту, стоимость ремонта если квартира в плохом состоянии, судебные издержки при выселении жильцов. Иногда «выгодная» квартира с дисконтом 25% оказывается дороже аналога со вторичного рынка, когда посчитать всё честно.

Понимать механизм важно: он подсказывает, какие именно сложности стоит ожидать от конкретного объекта.

Если банкротится физическое лицо, финансовый управляющий описывает всё его имущество, получает оценку и организует торги. Исключение — единственное жильё без ипотеки: его продать нельзя по закону (ст. 446 ГПК РФ). Если квартира в ипотеке — это залоговое имущество банка, и банк как залогодержатель имеет приоритет при распределении вырученных средств. Квартира при этом всё равно уходит с молотка, просто большая часть денег пойдёт сначала залоговому кредитору.

Если банкротится юридическое лицо — застройщик, управляющая компания, любой бизнес — в конкурсную массу может войти коммерческая недвижимость или жильё, которое числилось на балансе. Такие лоты нередко несут дополнительные юридические риски, связанные с историей самой компании: незакрытые судебные споры, долги перед контрагентами, которые могут попытаться обратить взыскание на имущество.

Ещё один путь — исполнительное производство. Квартира выставляется на торги не в рамках банкротства, а потому что суд обязал должника вернуть долг и судебный пристав арестовал имущество. Процедура похожа на банкротную, но регулируется другим законом — ФЗ № 229 «Об исполнительном производстве». Риски здесь немного иные, но логика предварительной проверки — та же самая.

Недвижимость с торгов по банкротству не сосредоточена на одной площадке — финансовый управляющий сам выбирает ЭТП для каждой процедуры. Поэтому мониторить нужно сразу несколько источников, иначе часть рынка просто проходит мимо.

Главный агрегатор — Единый федеральный реестр сведений о банкротстве (bankrot.fedresurs.ru). По закону все объявления о торгах публикуются именно там, со ссылкой на конкретную площадку. Это первая точка входа: здесь виден весь рынок сразу, есть фильтры по региону, типу имущества и стадии процедуры. Здесь же хранится вся история дела о банкротстве — публикации, жалобы, результаты предыдущих торгов.

Из площадок с наиболее широким реестром жилой недвижимости — Сбербанк АСТ (utp.sberbank-ast.ru), Российский аукционный дом (lot-online.ru), Фабрикант (fabrikant.ru) и Альфалот (alfalot.ru). На каждой есть фильтры по типу имущества, региону и стадии торгов. Интерфейсы разные, но логика одна — смотреть раздел «Банкротство» или «Реализация имущества».

Ещё один обязательный канал — газета «Коммерсантъ». Финансовые управляющие обязаны публиковать там объявления о торгах. Удобнее всего искать через электронный архив на сайте издания по адресу объекта или ФИО должника.

Отдельный лайфхак — подписки на уведомления. На Федресурсе и некоторых ЭТП можно настроить оповещения по параметрам: тип объекта, регион, ценовой диапазон. Так новые лоты приходят на почту сразу после публикации — это важно для публичного предложения, где побеждает первый подавший заявку.

Это главный страх при покупке недвижимости с торгов по банкротству. Сделку можно признать недействительной — и квартиру заберут обратно. Основания разные: нарушения при организации торгов, сговор арбитражного управляющего с участником, ошибки в извещении о торгах, недопуск кого-то из претендентов без законных оснований. Жалобу в ФАС или суд может подать любой, кого не допустили к торгам или кто считает процедуру нарушенной.

Важный нюанс: арбитражный управляющий — не бесстрастный чиновник, а заинтересованная фигура. В его руках выбор площадки, сроки, условия продажи. Есть случаи, когда управляющий намеренно ограничивал доступ к торгам или организовывал их так, чтобы победил нужный покупатель. Такие действия оспариваются, а сделки по их итогам признаются недействительными.

Параллельно нужно проверить, нет ли в деле о банкротстве жалоб от кредиторов на действия управляющего. Если кредиторы активно судятся с управляющим — это дополнительный риск того, что торги будут оспорены или затянутся. Все жалобы и определения суда публикуются в карточке дела на Федресурсе и на сайте арбитражного суда (kad.arbitr.ru).

Что проверить до заявки: откройте дело о банкротстве на bankrot.fedresurs.ru и изучите историю торгов по этому объекту. Были ли уже жалобы? Переносились ли сроки без объяснений? Аннулировались ли предыдущие торги по тому же лоту? Каждый из этих сигналов — повод либо отказаться, либо подключить юриста. Отдельно проверьте арбитражного управляющего: его статус и отсутствие дисквалификации проверяется через реестр членов СРО на сайте саморегулируемой организации.

Квартира перешла к вам по договору купли-продажи, а в ней прописана семья бывшего владельца и двое детей. Выселить их в судебном порядке — долго и дорого. Выселить в зимнее время семью с несовершеннолетними нельзя по закону. Это не теория: такие ситуации случаются и растягиваются на годы разбирательств.

Особая и самая опасная категория — те, кто в своё время отказался от приватизации в пользу другого члена семьи. Такой человек сохраняет право пожизненного проживания в квартире, и это право не прекращается при смене собственника. Выселить его невозможно даже через суд — ни в какое время года. Обнаружить такого жильца можно только через расширенную архивную выписку из домовой книги, обычная выписка этого не показывает.

Схожая ситуация — наниматели по договору социального найма, если квартира когда-либо была муниципальной и была приватизирована с нарушениями. Здесь каждый случай индивидуален, и без изучения документов понять масштаб риска невозможно.

Что проверить: запросите расширенную архивную выписку из домовой книги — в ней видны все когда-либо зарегистрированные в квартире люди, включая временно снятых с учёта. Уточните у финансового управляющего, были ли обращения в суд об освобождении объекта и каков их статус на сегодняшний день.

Если квартира находится в регионе с высоким процентом банкротств физлиц — обратите особое внимание на даты снятия с регистрации. Иногда жильцов снимают с учёта формально, непосредственно перед включением объекта в конкурсную массу, но фактически они продолжают проживать в квартире. Это выяснится только при личном осмотре объекта.

Долги по коммунальным платежам юридически остаются за предыдущим собственником — вы платить их не обязаны (ст. 210 ГК РФ). Но на практике управляющая компания может отключить услуги за накопленный долг, не разбираясь, кто теперь владелец. Разрешить это реально через письменное уведомление УК о смене собственника, но потребует времени и нервов.

Другая история — взносы на капитальный ремонт. Они закреплены не за владельцем, а за самой квартирой: по статье 158 ЖК РФ новый собственник принимает обязательства предыдущего в полном объёме. Долг по капремонту в 200–300 тысяч рублей — вполне реальная цифра, если квартира не обслуживалась несколько лет.

Размер накопленного долга способен существенно изменить экономику покупки. Квартира с дисконтом 20% и долгом по капремонту в 150 000 рублей может оказаться выгоднее аналога с дисконтом 30%, но долгом в 500 000. Считать нужно всё вместе, не только стартовую цену лота.

Что проверить: запросите у управляющей компании справку о задолженности по конкретному адресу — это можно сделать до торгов. Долг по капремонту проверяется через региональный фонд капитального ремонта или через портал ГИС ЖКХ (dom.gosuslugi.ru) — там достаточно ввести адрес.

Бывает так: торги прошли, договор подписан, деньги переведены — а Росреестр отказывает в регистрации права собственности. Причина — арест на квартиру в рамках уголовного дела или обеспечительные меры по другому судебному иску, о которых ни управляющий, ни покупатель не знали. Закон о банкротстве требует снимать такие обременения до продажи, но на практике это происходит не всегда вовремя.

Отдельный и особо неприятный сценарий — запрет на регистрационные действия в рамках уголовного преследования бывшего владельца. Такие запреты снимаются только по решению следствия или суда, сроки здесь непредсказуемы. Покупатель де-факто владеет квартирой, ключи получил, а зарегистрировать право не может. Деньги уплачены, обратного пути нет — только ждать и судиться.

Что проверить: закажите выписку из ЕГРН на конкретный объект до подачи заявки. В ней отражены все зарегистрированные обременения, аресты и запреты. Выписку можно получить через Госуслуги или МФЦ, стоит она несколько сотен рублей. Если в выписке стоит отметка об аресте в рамках уголовного дела — это жёсткий стоп-сигнал. Без консультации с юристом двигаться дальше не стоит.

Чем длиннее цепочка предыдущих владельцев — тем больше шансов, что где-то в ней есть уязвимое звено. Особенно опасны ситуации, когда квартиру незадолго до банкротства переписали на родственника, продали по явно заниженной цене или подарили. Финансовый управляющий вправе оспорить такие сделки и вернуть имущество в конкурсную массу — это стандартная практика, а не редкость.

Покупатель с торгов формально защищён как добросовестный приобретатель, если имущество уже официально включено в конкурсную массу. Но если оспаривание предыдущей сделки ещё идёт в суде в момент проведения торгов — это риск затяжного разбирательства, в котором ваше право собственности будет под вопросом месяцами.

Отдельная история — квартиры, которые в своё время участвовали в схемах с множественными перепродажами. Три-четыре смены собственника за последние пять лет при продаже значительно ниже рынка — повод детально разобраться в каждом переходе, а не просто смотреть на текущую цену лота.

Что проверить: полная выписка из ЕГРН показывает всех предыдущих собственников с датами переходов права. Насторожить должны частые смены владельцев за последние три года, дарение или продажа по заниженной цене накануне банкротства. На Федресурсе в материалах дела видно, подавал ли управляющий заявления об оспаривании сделок должника и каков их текущий статус.

Срок исковой давности для оспаривания подозрительных сделок в банкротстве — три года с момента, когда управляющий узнал или должен был узнать о нарушении. На практике это означает, что сделки, совершённые за три года до подачи заявления о банкротстве, могут быть оспорены. Если квартира переходила из рук в руки именно в этот период — изучите каждый переход отдельно.

Документальная проверка — необходимое условие, но не достаточное. Нужно увидеть квартиру своими глазами до торгов. Финансовый управляющий обязан обеспечить доступ к объекту для осмотра — это его прямая обязанность, хотя на практике договориться бывает непросто.

Квартиры банкротов нередко находятся в плохом состоянии. Люди, у которых не было денег на ипотечные платежи, как правило, не делали ремонт годами: текущий кран, сломанная сантехника, плесень в ванной, устаревшая проводка, выбитые окна. Иногда бывшие жильцы перед выселением намеренно портят имущество — демонтируют двери, разбирают трубы, повреждают отделку. Стоимость приведения квартиры в нормальное состояние способна полностью съесть дисконт.

На осмотре стоит обратить внимание на следы протечек с верхних этажей и состояние перекрытий, работу электрики и состояние щитка, трубы и сантехнику, состояние окон и балкона, запах — сырость и плесень не всегда видны, но чувствуются сразу. Если осмотр невозможен из-за отказа жильцов или управляющего — закладывайте на ремонт с запасом минимум 20–30% от стоимости покупки.

Отдельно стоит пройтись по подъезду и поговорить с соседями. Они знают о квартире то, чего не покажет ни одна выписка: были ли там асоциальные жильцы, есть ли проблемы с домом, случались ли пожары или затопления. Соседи — бесплатный и очень информативный источник, которым почти никто не пользуется.

Если квартира расположена в другом городе и лично приехать невозможно — закажите выездной осмотр у местного риелтора или специалиста по торгам. Стоимость такой услуги несопоставима с риском купить объект, требующий капитального ремонта.

Ипотека на покупку квартиры с банкротных торгов — сложная, но в ряде случаев реализуемая история. Стандартные программы здесь не работают: банк не одобрит кредит под задаток, а сроки стандартного одобрения никак не вписываются в регламент торгов. Тем не менее варианты есть.

Если квартира выставляется банком как залогодержателем — стоит попробовать обратиться в тот же банк за кредитом. Некоторые банки готовы кредитовать покупку своих же залоговых объектов: им это выгодно, так как помогает быстрее закрыть проблемный актив. Условия и ставки нужно уточнять напрямую в конкретном банке.

Второй вариант — иметь деньги заранее. Торги требуют оплаты в сжатые сроки после победы, поэтому если планируется использовать кредитные средства — одобрение нужно получить до участия в торгах, а не после. Потребительский кредит или кредит под залог другой недвижимости в этом смысле работают проще, чем ипотека.

Третий — специализированные программы финансирования, которые предлагают некоторые компании, работающие на рынке торгов. Это не ипотека в классическом смысле, но позволяет привлечь средства под конкретную сделку с погашением после её закрытия.

Когда объект проверен и решение принято — нужна квалифицированная электронная подпись (КЭП), регистрация на торговой площадке и задаток в размере 10–20% от стартовой цены лота. Задаток вносится до окончания приёма заявок: опоздание означает отстранение от торгов. Если проиграли — деньги возвращают в течение нескольких рабочих дней. Если выиграли и отказались от покупки — задаток сгорает.

На первых торгах и повторных участники повышают ставку с заданным шагом — побеждает тот, кто предложил максимум. На публичном предложении логика другая: цена ступенчато снижается в течение установленного периода, а побеждает тот, кто первым подал заявку на текущем ценовом уровне. Здесь важна скорость реакции, а не размер ставки.

Купить дом на торгах по банкротству можно по той же процедуре — разница только в составе документов на объект и нюансах проверки земельного участка.

Победа на аукционе — не конец истории, а начало её второй части. С момента объявления результатов у победителя есть пять рабочих дней на подписание договора купли-продажи с конкурсным управляющим. Если не уложиться — победа аннулируется, задаток не возвращается. После подписания нужно оплатить оставшуюся сумму в сроки, указанные в документации, как правило в течение 30 дней.

После оплаты финансовый управляющий обязан передать квартиру и подготовить документы для регистрации перехода права собственности в Росреестре. Если на объекте остаются обременения — их нужно снять до регистрации. Формально это задача управляющего, но на практике контролировать этот процесс придётся самостоятельно: связываться, уточнять статус, торопить при необходимости.

Регистрация права собственности через МФЦ занимает от 7 до 14 рабочих дней. После получения выписки из ЕГРН с новым собственником — квартира ваша юридически. Но физически она может быть занята.

Если в квартире остаются жильцы — выселение начинается после регистрации права. В добровольном порядке это редкость. Чаще приходится подавать иск о выселении в суд, что добавляет ещё несколько месяцев к сроку реального получения жилья. Суд может предоставить жильцам срок для переезда — от одного до нескольких месяцев, в зависимости от обстоятельств.

Самостоятельное участие — вполне рабочий вариант, если есть время на подготовку и базовое понимание того, что проверять. Большинство рисков, описанных выше, закрываются несколькими документами, которые легко заказать через Госуслуги или МФЦ. Выписка из ЕГРН, справка из УК, обращение в Федресурс — всё это доступно любому физическому лицу без юридического образования.

Сложнее становится, когда объект имеет запутанную историю: оспаривание сделок в рамках дела о банкротстве, уголовное преследование должника, прописанные жильцы с правом пожизненного проживания. В таких ситуациях экономия на специалисте чаще оборачивается потерей и денег, и времени. Цена ошибки при покупке квартиры — не потеря задатка, а потеря всей суммы и годы судебных разбирательств.

Хорошее правило: если при изучении документов появился хоть один вопрос, на который нет чёткого ответа — это повод остановиться и проконсультироваться до подачи заявки, а не после победы на торгах.

Практика показывает, что первая сделка почти всегда занимает больше времени и сил, чем ожидалось. Это нормально: рынок торгов по банкротству требует насмотренности, которая приходит с опытом. Опытные участники торгов смотрят десятки объектов, прежде чем подать заявку на один — и именно это делает их покупки действительно выгодными.

Покупка квартиры на торгах по банкротству — не лотерея, если подходить к ней системно. До того как нажать «Подать заявку», нужно проверить: историю торгов по объекту на Федресурсе (bankrot.fedresurs.ru), все обременения и аресты в выписке из ЕГРН, прописанных жильцов через расширенную архивную выписку из домовой книги, долг по капремонту через ГИС ЖКХ и региональный фонд, историю переходов права в полной выписке ЕГРН. По возможности — осмотреть квартиру лично, поговорить с соседями, оценить физическое состояние объекта.

Эта подготовка занимает несколько дней, но избавляет от многомесячных разбирательств после сделки. Дисконт 30–50% реален, но не гарантирован — считайте итоговую стоимость со всеми расходами: задаток, капремонт, ремонт, возможные судебные издержки по выселению. Только тогда сравнение с рыночными аналогами будет честным.